红利钞票与中枢钞票的行情异同

发布日期:2024-05-23 00:47 点击次数:68文:沈重衡、燕翔

中枢论断

2021年以来,红利钞票已进步3年抓续跑赢大盘。咱们合计,红利钞票与前几年的中枢钞票在行情逻辑上既有相反性也有共通性,本文旨在相比二者的异同并作出预测。

一、中枢钞票行情可分为两个阶段:第一个阶段大约是从2017年至2019年,此阶段内中枢钞票有较强的“成长股”属性、估值跟着盈利周期的上行而擢升;第二个阶段为2020年至2021年龄首,中枢钞票在此阶段内盈利周期已趋于富厚,但估值仍有大幅度的擢升、涨幅也更高。这里中枢钞票大幅“拔估值”有两个原因:一是2019年至2020年间宽松货币战略所带来的超低利率环境,即“分母的逻辑”;二是市集对中枢钞票注入了“恒久富厚增长”的超强预期,该预期下基于折现的估值模子将不再料理,对应的估值水平也将莫得上限。

二、红利钞票与中枢钞票虽在诸多维度上王人有较大的相反,举例红利钞票以顺周期板块为主、估值远低于中枢钞票等等,但本轮红利钞票行情与中枢钞票的第二段行情在践诺上是相似的,二者区别对应着全A盈利增速的本轮底部和上轮底部,反应的王人是市集在盈利增速底部区间中对细则性的追求,这种追求在中枢钞票上体现为“富厚增长溢价”,在红利钞票上则体现为“富厚(高)分成溢价”。

三、红利钞票低估值、高分成、富厚分成的属性是红利策略恒久有用的深层逻辑撑抓:低估值因子恒久有用,低估值组合相对高估值组合在恒久上有显豁的逾额收益;而高分成对应着充沛富厚的现款流,上市公司分成率与Cash ROA之间存在权贵的正有关性。

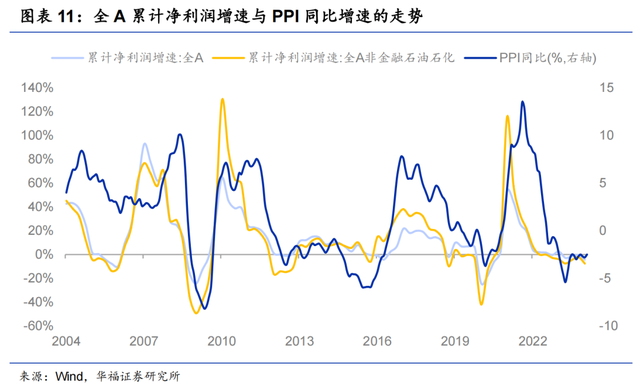

从“细则性”的视角动身,红利钞票行情竣事的条目或与中枢钞票访佛,即上市公司盈利增速回暖。企业盈利行为一个包含价钱成分的情势变量,其增速与PPI同比增速的走势呈现权贵的正有关性。5月11日公布的数据深切,2024年4月PPI同比增速为-2.5%,仍处于负增长区间,因此咱们合计,红利钞票的逾额收益或有望连续。

风险指示:历史素养不代表改日、股市出现大幅波动等。

呈报正文

1 中枢钞票行情逻辑转头

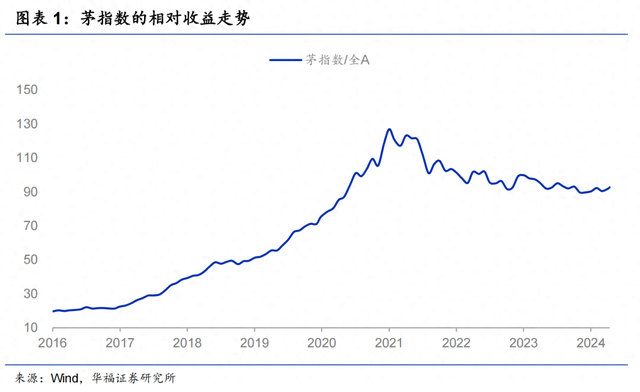

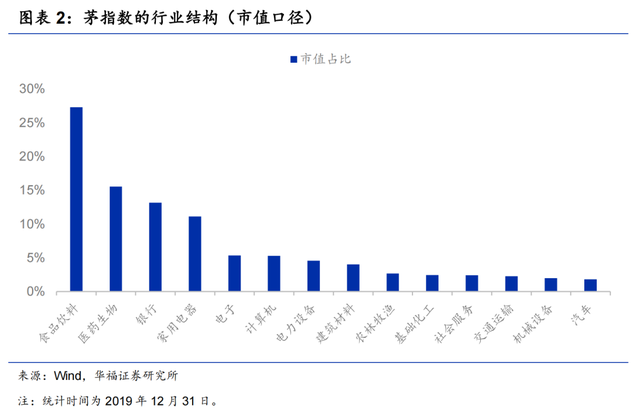

2017年至2020年间,以茅指数为代表的部分品种走出亮眼行情、抓续跑赢大盘(参见图表1)。由于这些品种多为行业龙头,具有显豁的竞争上风和富厚的盈利才能,因此也被称为“中枢钞票”。从市值上看,中枢钞票以糜掷和医药品种居多,截至2019年12月31日,茅指数市值前5大的行业区别为食物饮料、医药生物、银行、家用电器和电子(参见图表2)。

根据行情主要驱动成分的不同,中枢钞票行情可分为两个阶段,第一个阶段大约是从2017年至2019年,第二个阶段是从2020年至2021年龄首。从年化收益率上看中枢钞票在第二个阶段的涨幅更大,以白酒为例,第一个阶段和第二个阶段的年化收益率区别为45.4%和121.7%。

第一段行情中的中枢钞票有较强的“成长股”属性。相似以白酒为例,在2017年Q1到2019年Q2时候,白酒的ROE水安逸步擢升,由19.2%上涨到27.1%,估值也由27x涨到了37x。但“成长股”逻辑难以阐发中枢钞票在第二段行情中估值的大幅擢升。从盈利周期趋势上看,2019年Q2运转白酒的盈利周期上行已暂告一段落,但估值上仍有大幅擢升且幅度较第一段行情更大,到2021年2月行情最高点时,白酒的估值已进步60x(参见图表3)。

中枢钞票在第二段行情中大幅“拔估值”的原因之一是2019年至2020年间宽松货币战略所带来的超低利率环境。从2019年运转,群众货币环境插足新一轮宽松周期,2020年为了搪塞外部成分的冲击列国货币战略更是进一步放宽。货币战略的宽松加码带动无风险利率不休走低,G7长端利率一度被压到0.4%以下(参见图表4)。超低利率环境激动资金抓续流入权益钞票寻求收益率,同期拉低折现率抬升估值,因此群众主要股指在2020年3月时王人出现了大幅反弹。

但无风险利率着落无法阐发中枢钞票权贵的逾额收益,无风险利率着落利好的是权益钞票举座的估值、并非仅仅中枢钞票。咱们合计,中枢钞票在第二阶段大幅“拔估值”、逾额收益权贵的主要原因是市集对中枢钞票注入了“恒久富厚增长”的超强预期。研讨一个折现率为8%、永续增速为3%、分成率保抓在50%的两阶段股利增长模子:当增速g为15%、增恒久为5年时,表面上现时的PE应该在17x把握;要是增速不变、增恒久由5年蔓延为15年,表面PE将接近40x;要是基础增速更高,举例20%,15年增恒久将对应接近70x的PE。要是“恒久富厚增长”预期进一步强化为“永续富厚增长”预期,基于折现的估值模子将无法料理,对应的估值水平也将莫得上限。

至于市集对中枢钞票产生“恒久富厚增长”预期的原因,咱们合计主要有以下两点:

一是中枢钞票的历史功绩增速情况较好,“恒久富厚增长”预期是线性外推的逻辑连续。自2016、2017年以来,中枢钞票的功绩增速便抓续保抓在一个相比高的水平,部分糜掷品龙头的增速更是自2012年以来就富厚在20%隔邻,在此基础上进行线性外推的恶果当然便是恒久永续以致永续增长。

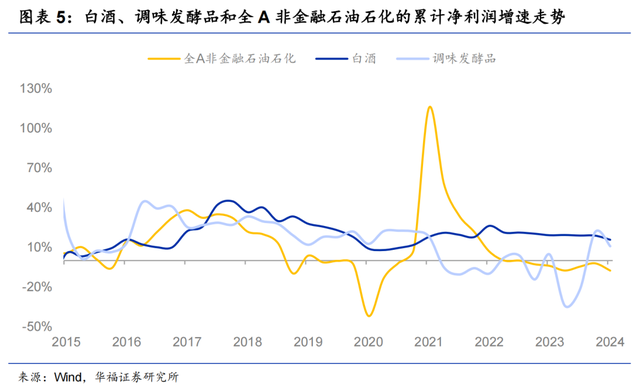

二是在2020年龄首濒临外部冲击时,中枢钞票功绩下滑的幅度相对较小,“富厚增长”假定在一定进度上接受住了训导。受2020年龄首的宏不雅经济波动影响,上市公司举座功绩增速出现大幅下滑,2019年Q4至2020年Q1时候,全A非金融石油石化的累计净利润增速从-3.0%大幅下滑至-42.0%。中枢钞票诚然也受到了影响但相对更小,举例白酒的增速在2020年最低也有8%,调味发酵品更是在两位数以上(参见图表5)。

2 红利钞票行情逻辑异同

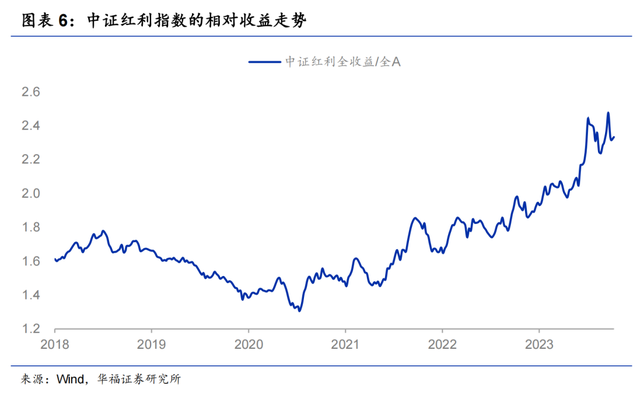

2021年2月运转,中枢钞票的相对收益运转走弱,红利钞票“接棒”成为上风品种并抓续跑赢大盘于今(参见图表6)。

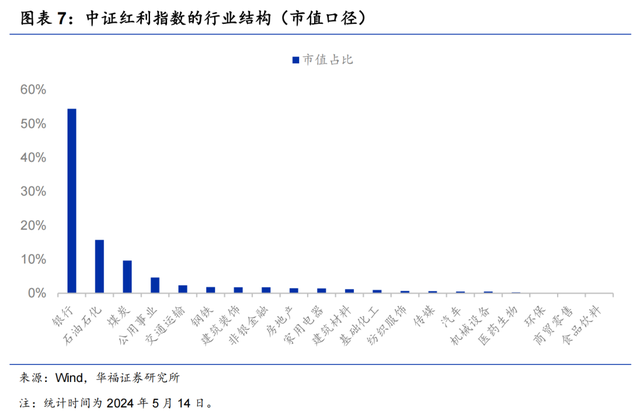

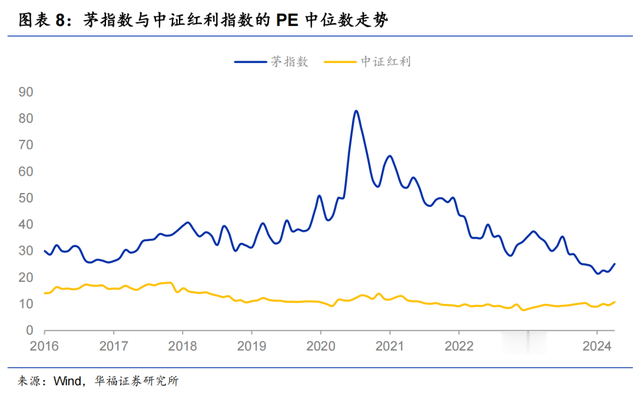

红利钞票与中枢钞票在诸多维度上王人有较大的相反。当先从行业结构上看,中枢钞票以糜掷和医药居多(参见图表2),而红利钞票主要辘集于银行、石油石化和煤炭等顺周期板块(参见图表7)。其次红利钞票的估值远低于中枢钞票,红利钞票的中枢逻辑是高股息率,属于广义上的低估值策略,2016年以来中证红利指数的PE中位数在大部分时刻里王人不到18x,而在“永续成长”预期的激动下茅指数的PE中位数最高进步了80x(参见图表8)。

因此岂论是从行业结构一经成长价值属性来看,中枢钞票和红利钞票似乎并不具有任何相似性,某种进度上二者的投资者群体惟恐王人难有错杂。但咱们合计,中枢钞票的第二段行情和本轮红利钞票行情在践诺上具有共通性,二者区别对应着全A盈利增速的上轮底部(2019年Q2至2020年Q3)和本轮底部(2022年Q4于今),反应的王人是市集在盈利增速底部区间中对细则性的追求,现货黄金交易这种追求在中枢钞票上体现为“富厚增长溢价”,在红利钞票上则体现为“富厚(高)分成溢价”。

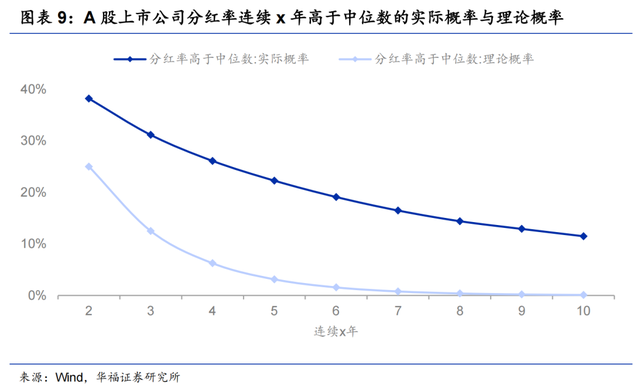

红利钞票“细则性”的开头是企业的富厚高分成行为。咱们不错通过如下方法来磨砺高分成的富厚性:1)当先将“富厚高分成”这一认识界说为“分成率长入x年高于总体中位数”;2)治愈统计长入x年(x的取值边界为2至10)分成率抓续高于中位数的样本数目N1和样本总量N2,将Avg(N1)÷Avg(N2)记为分成率长入x年高于总体中位数的践诺概率;3)相比践诺概率和表面概率的大小,表面上若“分成率在职意年份高于中位数”为孤苦事件,则分成率长入x年高于总体中位数的概率为(1/2)x。图表9展示了A股上市公司分成率长入x年高于总体中位数的践诺概率与表面概率的相反,践诺概率权贵高于表面概率,即企业的高分成行为具有富厚性。

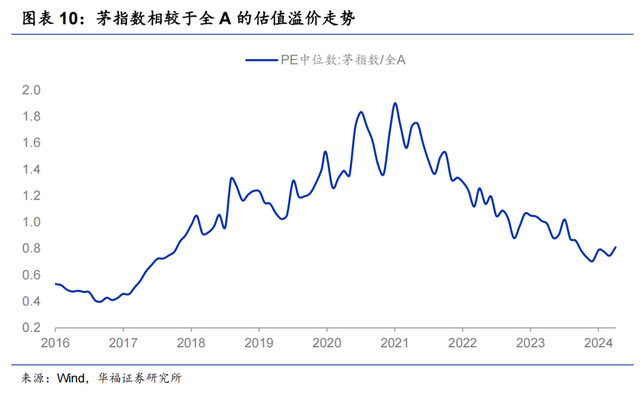

2021年龄首中枢钞票走弱后,除了红利钞票外,科技成长板块也有亮眼阐扬,二者搭配酿成了现时市集上较为盛行的“哑铃策略”。科技成长板块相似体现了市集对“细则性”的追求,但二者的区别在于,成长板块的“细则性”体现为更高的“估值增速性价比”(即更低的PE/G)。在2021年2月茅指数行情最高点时,其PE中位数约为77x,而同期期全A的PE中位数惟有38x,估值溢价率进步90%(参见图表10)。高估值溢价率意味着关于大部分上市公司而言,只消增速不是太低,在PE/G上就比中枢钞票具有更高的性价比。因此当2021年上市公司功绩增速走出底部沉稳回暖后,全市集中越来越多的公司具有更高的“估值增速性价比”,抓有中枢钞票的契机成本也就越来越高。

因此从“细则性”的视角来看,红利钞票行情竣事的条目或与中枢钞票访佛,即上市公司盈利增速回暖。从上一轮的节律来看,全A非金融石油石化盈利增速转正的时刻是2020年Q4,而中枢钞票相对收益走势的高点是2021年2月,研讨到财报数据具有滞后性,基本可合计行情与基本面高度同步。由于企业盈利数据频率较低且具有滞后性,咱们不错通过PPI进行不雅察。企业盈利行为一个包含价钱成分的情势变量,其增速与PPI同比增速的走势呈现权贵的正有关性(参见图表11)。5月11日公布的数据深切,2024年4月PPI同比增速为-2.5%,仍处于负增长区间,红利钞票的逾额收益有望连续。

3 红利钞票的长逻辑撑抓

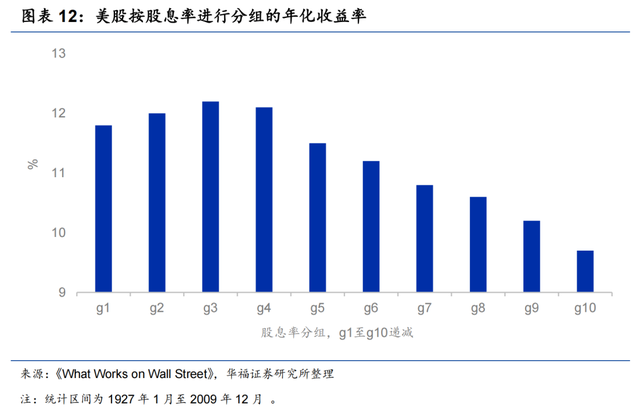

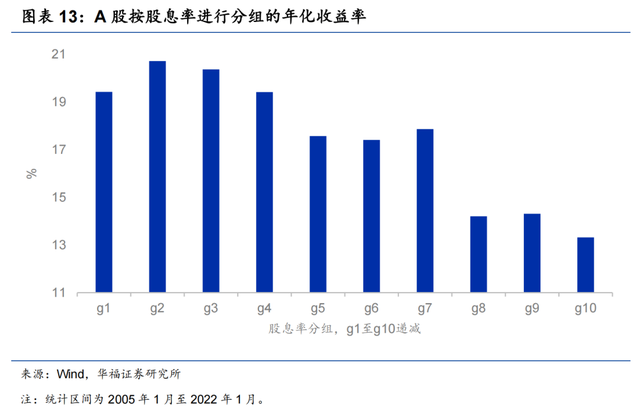

从历史上看,岂论是好意思股一经A股,红利策略在恒久上王人是有用的。James P.O’Shaughnessy在《What Works on Wall Street》一书中考证了红利策略在好意思股市集上的有用性,在1927年至2009年的83年间,好意思股中股息率较高的组在年复合收益率口径上权贵高于股息率较低的组(参见图表12)。访佛地,A股市集上股息率较高组合的恒久阐扬相似由于股息率较低的组合(参见图表13)。

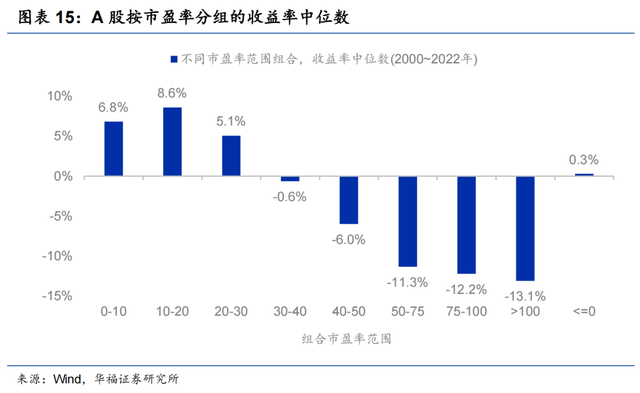

红利策略有用性的开头之一是低估值因子。由于股息率不错拆解为分成率与市盈率之比,因此高股息个股一定具有高分成或低估值(或二者兼具)的特征。低估值因子的有用性体现为两点:1)举座来看,低市盈率指数联系于高市盈率指数的逾额收益弧线斜向右上(参见图表14);2)市盈率较低(30)的组合(参见图表15)。

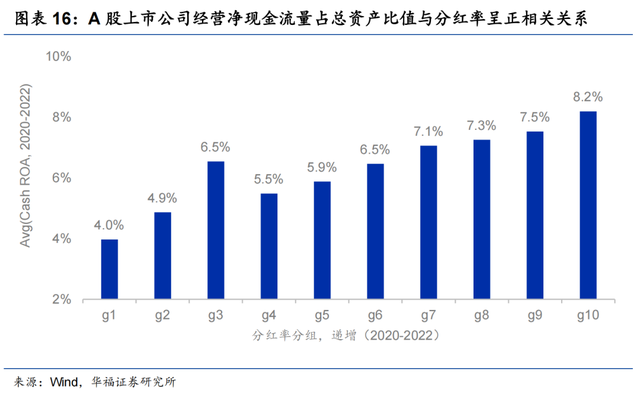

红利策略有用的第二个开头是分子端的高分成,企业的高分成行为离不开充沛富厚的现款流支抓。A股上市公司的分成率与狡计净现款流量占总钞票比值(Cash ROA)之间存在较权贵的正有关联系,分成率高的组Cash ROA也更高(参见图表16)。

4 风险指示

历史素养不代表改日、股市出现大幅波动等。

本文来自华福证券经营所于2024年5月19日发布的呈报《红利钞票与中枢钞票的行情异同》。

分析师:

沈重衡, S0210523060006

燕翔, S0210523050003

新书保举 |《追寻价值之路:1990~2023年中国股市行情复盘》

本书系统转头了自中国股市成立以来 1990~2023年A股的行情走势,何况在方法上愈加留神使用量化的素养把柄去阐发行情变化。笔者尝试构建一个“四位一体”的分析框架进行复盘,即宏不雅经济、企业盈利、利率水平、钞票比价。每一年的行情复盘分三部安分容张开:第一部分大事转头,对影响成本市集的要点事件进行叙事性描绘;第二部分经济局势,分析宏不雅经济局势及上市公司盈利和估值变化;第三部分行情特征,解析并阐发当年股市行情的结构性特征。全书终末两章对A股市集投资框架方法论和焦点问题进行概况总结。

为了更好地作念好复盘经营,新版《追寻价值之路》作念了不小蜕变,具体包括:一是续写了2021至2023年最近三年的A行情复盘;二是将每年的策略专题进行重构,其中具有广泛兴致的方法论部分,归纳到全书终末两章进行框架总结,以便读者更好地了解A股运行基本逻辑;三是多半增多专栏板块,对好多专题小问题进行念念考探讨;四是增多归纳性表格和数据总结,隆起本书的器具书属性;五是原有各章节内容均有幅度不小增补蜕变。总体来看,新版更新增补蜕变内得意不少于40%。

在现时我国加速建设金融强国、全面注册制期间开启、成本市集激励全社会时常关切之际,咱们真心但愿新版的《追寻价值之路》不祥匡助读者更好地了解A股畴前的历史细节,从而感性科学地判断改日市集的短期和中恒久走势。

分析师声明

本东说念主具有中国证券业协会授予的证券投资斟酌执业履历并注册为证券分析师,以致力的行状格调,孤苦、客不雅地出具本呈报。本呈报明晰准确地反应了本东说念主的经营不雅点。本东说念主不曾因,不因,也将不会因本呈报中的具体保举意见或不雅点而平直或波折收到任何神色的赔偿。

一般声明

华福证券有限包袱公司(以下简称“本公司”)具有中国证监会许可的证券投资筹买卖务履历。本呈报仅供本公司的客户使用。本公司不会因接管东说念主收到本呈报而视其为客户。在职何情况下,本公司不合任何东说念主因使用本呈报中的任何内容所引致的任何亏欠负任何包袱。

本呈报的信息均开头于本公司合计的确的公开贵寓,该等公开贵寓的准确性及无缺性由其发布者追究,本公司相等经营东说念主员对该等信息不作任何保证。本呈报中的贵寓、意见及预测仅反应本公司于发布本呈报当日的判断,之后可能会随情况的变化而治愈。在不同期期,本公司可发出与本呈报所载贵寓、意见及估计不一致的呈报。本公司不保证本呈报所含信息及贵寓保抓在最新景色,对本呈报所含信息可在不发出见知的情形下作念出修改,投资者应当自行关切相应的更新或修改。

在职何情况下,本呈报所载的信息或所作念出的任何提倡、意见及估计并不组成所述证券买卖的出价或询价,也不组成对所述金融家具、家具刊行或惩办东说念主作出任何神色的保证。在职何情况下,本公司仅承诺以致力的行状格调,孤苦、客不雅地出具本呈报以供投资者参考,但不就本呈报中的任何内容对任何投资作念出任何神色的承诺或担保。投资者应自行有打算,自担投资风险。

本呈报版权归“华福证券有限包袱公司”所有。本公司对本呈报保留一切权力。除非另有书面深切,不然本呈报中的所有材料的版权均属本公司。未经本公司预先书面授权,本呈报的任何部分均不得以任何方式制作任何神色的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何骚扰本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载包袱。

卓绝声明

投资者应扎眼,在法律许可的情况下,本公司相等本公司的关联机构可能会抓有本呈报中触及的公司所刊行的证券并进行走动,也可能为这些公司正在提供或争取提供投资银行、财务参谋人和金融家具等各式金融管事。投资者请勿将本呈报视为投资或其他决定的唯独参考依据。